OCR・RPA開発者から見た電子帳簿保存法(電帳法)

-

TAG

-

UPDATE

2022/02/21

目次

1. はじめに

皆さん、こんにちは。

今回は、電子帳簿保存法(電帳法・でんちょうほう)について、お話しします。

企業の社員の方にとっても、「『電帳法』観点で、この書類はこんなふうに保管しましょう」というお話があったり、経費精算システムのCMなどで「『改正電子帳簿保存法』に対応!」といった言葉もあったりしますので、見聞きする機会が増えつつあるかもしれません。(私は初めて聞いたとき、「でんちょーほー」の響きが妙に耳に残りました。)

このコラムでは、まず1、2の章で、電帳法の最新情報をお伝えします。そして3、4の章では、請求書OCRを使ったRPAを開発・提供する立場で、電帳法が与える影響について考えてみたいと思います。

電帳法の概要や今後の対応についてすでにご存知の方、OCRやRPAのことだけを見たいという方は、3、4の章だけでも、ぜひ覗いてみてください!

なお、これは2022年2月現在の記事であり、今後情報は変わる可能性もありますので、ご注意ください。

また、今回はあくまでもポイントを絞った切り口でご紹介しています。詳しい情報を知りたい方は、国税庁のホームページ(リンクは電帳法の見直しに関するページ)を確認するなど、ご自身に合った情報収集をしてみてください。

1-1. 電帳法とは

電帳法を簡単にまとめると、帳簿や請求書・領収書のような国税関係帳簿書類の保存は「紙ではなく、データで保存してもよい」とした法律です。

国税庁のホームページによると、電帳法の歴史は意外と古く、1998年には施行されており、高度情報化・ペーパーレス化の進展を背景に定められたようです。しかし、当時は現在ほどデータ保存の仕組みが整っておらず、ペーパーレス化の流れも進んではいませんでしたし、実際に企業に摘要しようにも保存の要件が厳しく、運用の手間を考えるとなかなか各企業は取りかかれなかったものと考えられます。そのため、多くの人には長年耳にする機会が少なかったのかもしれません。

1-2. これまでの電帳法の概要

国税庁の資料に沿って、電帳法では具体的にどのような書類を、どのように保存すればよいかを見てみましょう。

電帳法が扱う対象は、次図のように、①電子帳簿等保存 ②スキャナ保存 ③電子取引データ保存 の3つに大きく分類されます。

電帳法の分類イメージ。国税庁の資料(P1の図)をもとに作成。

①電子帳簿等保存 は、自社で作成した会計帳簿、決算書、契約書、請求書等を、一定の要件のもと、データのまま保存することができる、というものです。

②スキャナ保存 は、他社から紙で受け取った請求書や領収書を、一定の要件のもと、スマホやスキャナで読み取ったデータを保存することができる、というものです。

③電子取引データ保存(※) は、他社や自社からデータで受け取った請求書や領収書を、一定の要件のもと、データのまま保存することができる、というものでした。

※電子取引データとは、取引先からメール添付で受け取ったPDF請求書や、ネットショップで購入した際に発行される請求書/領収書、スマホアプリの決済証明など。要は、紙としてプリントされないもの。

2. これからの電帳法との向き合い方

2-1. なぜ今、注目なのか? 改正で何が変わったのか?

1-2. の③電子取引データ保存 で、「することができる、というものでした」としたのは訳があって、電帳法は2021年に改正が決まり、2022年1月から電子取引データは、データ保存「しなくてはならない」と、義務化が決まったのです。ここが改正の大きなポイントでした。

準備期間は1年ですから、これまでプリントして紙で保存して業務を回していた場合、業務フローは一転することになりますし、新たなシステム対応が必要になり得るため、急いで対応する必要があったのです。

しかし、改正直前の2021年12月に、「やっぱり電子取引データ保存は、やむを得ない事情がある場合、2022年1月から2年間は紙保存でもよい」という猶予期間が設けられることとなりました。理由としては、間に合わないという各事業者の声が届いたこともあると思いますし、国税庁が広報を重ねても多くの事業者に認識を十分に浸透させられなかったこともあるでしょう。

このようなことがあり、2021年頃から「改正電帳法」は、現場の方々には注目すべき話題となっていました。

ということで、③電子取引データ保存 は義務化されることは決定しましたが、その義務化は一旦延期可能となっています。

しかし、これはあくまでも宥恕規定であり、2024年1月から改めてきちんとデータ保存することにはなりますので、今のうちに準備しておくに越したことはありません。

なお、③電子取引データ保存 の義務化と延期について触れましたが、2022年1月から改正電帳法は施行されていて、ほかにも以下の表のように変更された点があります。全体的に「面倒であったところを緩和した」という内容になります。

| 変更ポイント | 改正前 | 改正後 |

| 税務署長の事前承認 | 電子帳簿保存の導入には、税務署長の事前承認が必要であった。社内で電子保存の導入を決定してから実際に運用開始するまで、時間がかかっていた。 | 事前承認不要となり、すぐに電子保存を行うことができるようになった。 |

| スキャナ保存の要件 | 「受領者による自筆署名」を行ったうえで、原本受領日からおおむね3営業日以内にタイムスタンプを付与することが必須であった。 | タイムスタンプの付与期間が「業務の処理にかかる通常の期間(最長2ヶ月)を経過した後、おおむね7営業日以内」まで延長され、「受領者による自筆署名」も廃止となった。 |

| 検索要件 | ファイルをすぐに探し出せるようにするための検索要件が定められているが、取引年月日や勘定科目、取引金額、帳簿の種類など多様な条件で検索できる必要があった。 | 「取引年月日・取引金額・取引先」のみで検索できればよいことになった。 |

2-2. 電子取引データの対処法は?

2-1. の変更点もふまえたうえで、義務化される 電子取引データ保存 は、大きく下記2点の要件を満たせばよいことになります。

(1)真実性の確保

(2)可視性の確保

(1)真実性の確保

データが唯一無二であり、改ざんできないことを証明できるようにしておく、ということです。

これに対応するためには、「タイムスタンプを付与する」「改ざん不可な(訂正削除は記録が残る)システムを導入する」といった選択があり、データ管理の観点で便利さはありますが、いずれもシステム導入のコストはかかります。

そこで、「事務処理規定を備える」という選択肢をとることもできます。これは、「我々は、電子取引については訂正削除防止のために、こうやって原本を保存しますよ」という規定を添えて保存するということです。これであれば、コストがかからず無難な方法といえそうです。

ただ、経費精算システムの導入によるメリットは大きく、要件を満たすように設計されますし、大量のデータを管理するうえでは実質的に不可欠です。事業規模などを総合的に考えて、方針を決めるべきです。

(2)可視性の確保

証憑のファイルをすぐに探し出せるようにする、具体的には「取引年月日・取引金額・取引先」で検索できるようにする、ということです。こちらの要件も経費精算システムであれば満たせますが、手作業の方法も少し見てみましょう。

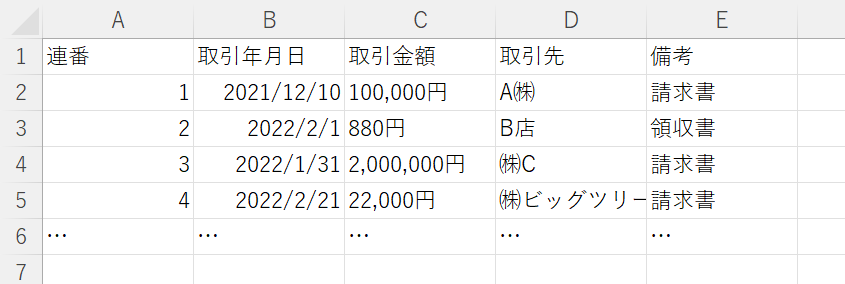

国税庁が推奨している方法の一つがExcel管理でして、保存した証憑のファイル名と「取引年月日・取引金額・取引先」を記入したリストをつくっておくというものです。 …でもこれって、管理が大変そうですよね。1ヶ月に多くの取引が発生する企業では難しいでしょうし、手入力は記入ミスが起きてしまいそうです。

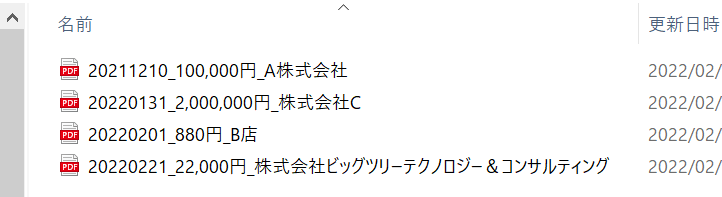

そこで、ファイル名にそのまま「取引年月日・取引金額・取引先」を入れて管理するのが、手作業の範囲では良さそうです。たとえば、「20220221_22,000円_ビッグツリーテクノロジー&コンサルティング.pdf」にしておけば、ある日急にファイルの所在を聞かれても、素早く探し出せますね。

|  |

| Excelによる管理のイメージ | ファイル名による管理のイメージ |

3. OCR・RPAを扱う中で

3-1. 請求書OCRあるある

さて、証憑の管理方法を見てみましたが、そもそもその証憑の内容に不備があると、管理も大変になりそうです。実際、請求書OCR用のRPAを開発する中で、イレギュラーな申請を目にすることがあります。請求書を扱う経理の方や、同業でOCRを扱う方にとって、たとえば次のような証憑は、あるあるではないでしょうか。

・振込先口座情報が書かれていない

元から書かれていない情報はOCRでも読み取れない…。人の目で別紙を参照しないとわからない。

・スキャンが粗すぎる/はみ出ている

はっきりしない(数字の区別もつかない)情報、枠に収まっていない情報はOCRでも読み取れない…。

・日付が2桁表記で判断つかない

発行日の「21/3/22」は、「2021年3月22日」(日本表記)? それとも「2022年3月21日」(海外表記)? 人の目でもわからない…。

※なお、以前にコラムでご紹介したファーストアカウンティング社のAI-OCR「Robota」は、「21/3/2022」などと明確に日付がわかれば、海外表記日付であっても正しく「2022年3月21日」で返しますし、「3月末日」という表示でもその箇所を「2022年3月31日」と返すなど、とても優れた機能を発揮してくれています!

弊社で実際に開発したRPAでは、こういった証憑で申請された場合、当然OCR突合OKとはせず、経理担当者の目でチェックするフローに回すようにしています。そして、経理担当者から申請者へ差し戻しを行うなどして、都度対応しています。

人の手で請求書がつくられ、人の手で申請データが登録されている以上、こういった証憑が入ってきてしまう可能性はどうしてもあるでしょう。

3-2. OCR・RPAの立場から思う今後の証憑データ

あるある証憑をいきなりご紹介しましたが、電帳法の改正によって、企業で改めてデータ保存の方法を見直す機会を得ることで、こういった証憑が少しずつ減っていくのではないかと私は考えています。

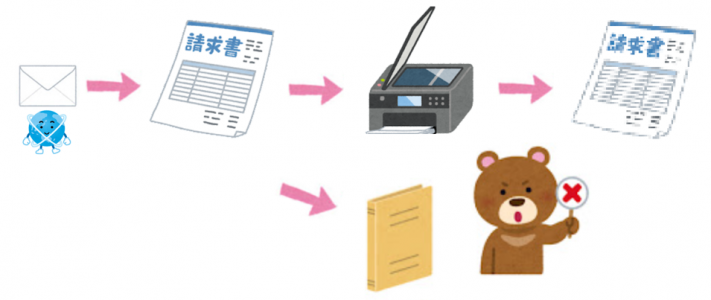

現状、たとえば電子データの中には、保存用にプリントアウトして再びそれをスキャンしてから経費精算システムに申請する、といった過程を経たデータが入ってきていることもありそうですが、今後は電子データを電子データのまま扱うようになり、経費精算システムにそのまま申請されるので、確実に読み取りやすいデータになっていきます。

こんなフローはもうダメ!

スキャナ保存の場合にも、申請者各自が解像度やスキャン範囲について注意していくような意識が、高まってくるかもしれません。なお、200dpi相当以上かつ24ビットカラー以上という条件は電帳法ですでに定められていて、通常は下回らないはずなのですが、スマホからメール添付送付して画像の圧縮を行うときなどに注意が必要です…。

また、相手先が電子データをそのまま保存することを考えて、別紙の確認やメモ書き対応をせずに済むよう、請求書フォーマットを見直すような動きも出てくるかもしれません。証憑として本来記入されるべき項目は、漏れなく正しく記入されているべきです(OCR・RPA的にそうあってほしいという願望含む!)。

そうすると、取引先から受け取る請求書において、口座情報が必ず記入されており、日付は誰が見てもわかりやすい表記になっていくことになるので、もちろん人の目でもわかりやすくなりますし、OCR突合の効果もより大きくなっていくことが期待されます。

さらに、今後2023年10月より施行される予定のインボイス制度では、請求書には消費税額が正確に記されるようになっていきますので、これも相まって、よりわかりやすい請求書が増えていくことも期待されます。

いずれにせよ、OCR・RPAの対象物としての証憑の扱いがどうなっていくか、そして世の人々がどう受けとめていくかという動きは、我々は今後も注視し、情報をアップデートしていきたいと思います。

4. おわりに

国税庁によると、改正電帳法により、具体的に下記のようなメリットがもたらされるようになります。

・紙をファイリングする手間や保存スペースが不要になる

・日付や取引先名で検索できるので、探したい書類がすぐに見つかる

・データ上で経費処理ができるので、経理担当もテレワークができる

たしかに、うまく経理のデジタル化が実現すれば、どれも叶えられそうです。せっかく対応するのですから、テレワークも促進されることで、日々大変なチェックをしている経理担当者の業務負担が減っていくと理想的ですね。

とはいえ、電帳法の対応で、証憑を見る側の経理担当者も、証憑を申請する側の社員も、各事項に気をつけ、管理方法も見直すことになるので、一定の業務増加が発生することでしょう。

だからこそ、ここでOCR・RPAの効果が大きくなると思われます。

OCR・RPAで突合チェックは自動化し、すべての項目が突合OKとなった申請はRPAで自動承認できますし、突合で不一致だった箇所だけ目検チェックするようにして、ピンポイントでチェックできるフローをつくれます。

このようにして承認作業を大幅に効率化し、その分時間が空いたところを、法改正に沿った対応(社員のデータ申請の指導、発行元へのフォーマットの交渉等)に、しっかりと時間を充てることもできるようになっていきます。

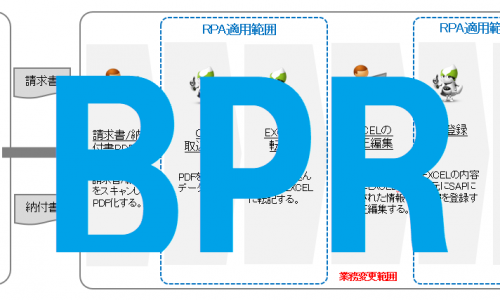

また、2-2でご紹介したような、PDFファイル名に「取引年月日・取引金額・取引先」を入れて保存していく、という作業を自動で行うのであれば、やはりOCR・RPAを使うのがよいと考えられます。フォルダにアップロードされたPDFファイルをOCRで読み取り、これらの情報をファイル名に自動で付与するようなRPAを作成すれば、業務がスムーズになること間違いないでしょう。もちろん、同時にExcelに「取引年月日・取引金額・取引先」を自動で書き入れていくようなことも行えます。

上記で挙げたのは一例でして、各企業様の業務内容やめざす方向に応じて、それぞれに合ったベストな解決策があると考えています。

弊社では、様々な企業様の業務効率化・課題解決の実績がございますので、改正電帳法対応、OCR、RPAに関することで少しでもお悩みがございましたら、まずはお気軽にご相談ください。

関連記事

最新情報をお届けします!

RPAに関する最新コラムやイベント情報をメールで配信中です。

RPA領域でお仕事されている方に役立つナレッジになりますので、ぜび登録してください!

- July 2024 (1)

- June 2024 (2)

- May 2024 (3)

- April 2024 (1)

- March 2024 (1)

- February 2024 (1)

- January 2024 (1)

- December 2023 (1)

- November 2023 (2)

- October 2023 (3)

- September 2023 (1)

- August 2023 (4)